13 min

13 min 581

581Eine einfache Anleitung zur effektiven Durchführung einer elektronischen Banküberweisung

Erfahren Sie, wie Sie elektronische Banküberweisungen sicher und effizient durchführen. Folgen Sie unserer einfachen Anleitung für reibungslose Transaktionen.

Gemeinsam mit Varda Sardana und Shubham Singhania

Wo warst du am 14. Februar 2022? Sagt dir das Datum etwas? 🔔 Vielleicht ja. Valentinstag – wahrscheinlich der Tag, an dem du jemandem einen Heiratsantrag gemacht hast oder der Heiratsantrag gemacht wurde. 💍 Während andere am Grace Bay Beach auf den Turks- und Caicosinseln vor ihren Liebsten auf die Knie fielen 🏝️❤️, war ich aus einem anderen Grund buchstäblich auf den Knien – ich hätte meine große Liebe (meine Traumwohnung) fast verpasst, weil ich nicht wusste, wie man eine Überweisung am selben Tag macht! 🏠

Ich weiß noch genau, wie ich mich fühlte – wie ich panisch vom Immobilienbüro aus meine Bank anrief, mit schwitzigen Händen 💦, während der Makler mir diesen Blick zuwarf. Sie kennen das – halb Mitleid, halb „Drei andere Käufer warten schon.“ 😬 Da stand ich nun, mit dem ganzen Geld auf meinem Konto 💰, aber ohne Ahnung, wie ich es schnell genug überweisen sollte, um den Deal abzuschließen. Der Immobilienmarkt war an diesem Tag so heiß, dass das Warten auf eine reguläre 3-Tages-ACH-Überweisung meine Chance komplett verspielte. 🏠💨

Als der Makler erwähnte, dass ich die Anzahlung innerhalb einer Stunde überweisen müsse, sonst verliere ich meinen Platz, geriet ich in Panik. 😱 Ich hatte noch nie eine Überweisung getätigt! Was ist eine Bankleitzahl? Musste ich zu einer Bank? War das überhaupt sicher? 🚨 Die Uhr tickte ⏰, und ich war völlig unvorbereitet auf diese finanzielle Hürde.

Dieser Moment war mein Weckruf. ⏰ Wenn jemand wie ich – technisch versiert in den meisten Lebensbereichen – von etwas so Grundlegendem wie der schnellen Überweisung meines eigenen Geldes überrascht werden konnte, wie vielen anderen ging es dann genauso? Und IHREM Geld? 💵

In der heutigen digitalen Wirtschaft des Jahres 2025 ist es nicht nur praktisch, sondern unerlässlich, zu wissen, wie man eine elektronische Banküberweisung durchführt. 🛡️ Während digitale Technologien das globale Finanzwesen weiter verändern, bietet die indische Bankenbranche eine besonders aufschlussreiche Fallstudie. In einer vielzitierten Studie von Varda Sardana und Shubham Singhania wird digitales Banking nicht nur als Online-Zugang zu Geldern beschrieben, sondern als umfassender Wandel in der Struktur, Regulierung und Bereitstellung von Finanzdienstleistungen.

Ihre Forschung unterstreicht, dass es bei echter digitaler Transformation nicht nur um Apps geht – es geht um den Aufbau anpassungsfähiger Plattformen, die Balance zwischen Innovation und Vertrauen und die Gewährleistung des finanziellen Zugangs für alle Bevölkerungsgruppen.

Ich habe die Wohnung schließlich bekommen (nach einem Crashkurs in elektronischen Überweisungen von einem sehr geduldigen Bankmitarbeiter 🙏), aber ich habe mir geschworen, nie wieder unvorbereitet zu sein. Jetzt teile ich alles, was ich gelernt habe, mit euch – plus einige hart erarbeitete Erkenntnisse aus der globalen Bankenforschung.

Also schnappt euch eine Tasse Starkes ☕ und lasst uns über alles sprechen, was ihr über effektives und sicheres Geldüberweisen zwischen Konten wissen müsst. Glaubt mir – in der heutigen schnelllebigen Welt könnte dies die wichtigste Finanzkompetenz sein, die ihr das ganze Jahr lernt! 🔐

Was ist eine elektronische Banküberweisung? (Nein, wirklich, was ist das?)

Wovon genau reden wir hier? Eine elektronische Banküberweisung ist im Grunde nur das Überweisen von Geld von einem Bankkonto auf ein anderes, ohne dass Bargeld im Spiel ist. Ziemlich einfach, oder?

Aber eines war mir zunächst nicht klar: Im Jahr 2025 laufen diese Überweisungen über hochmoderne, sichere elektronische Netzwerke, die Finanzinstitute weltweit miteinander verbinden. Die Technologie dahinter ist im Vergleich zu vor ein paar Jahren einfach unglaublich!

Ich erinnere mich noch gut an meine erste internationale Geldüberweisung – ich war total am Schwitzen und fragte mich, ob mein hart verdientes Geld tatsächlich ankommen würde. (Spoiler: Es kam, aber erst nachdem ich meine Banking-App ungefähr 500 Mal aktualisiert hatte! 🙈)

Wenn Sie Geld elektronisch überweisen, kommuniziert Ihre Bank über diese Netzwerke mit der Bank des Empfängers, um sicherzustellen, dass alles legal ist. Ihr Geld hat sozusagen seine eigene Sicherheitskette! Und da bargeldlose Transaktionen im Jahr 2025 zum Trend werden, ist es heutzutage fast unerlässlich zu wissen, wie das alles funktioniert.

Arten von Banküberweisungen: Die perfekte Lösung für Ihr Geld

Es gibt unzählige Möglichkeiten, Geld elektronisch zu überweisen, und ehrlich gesagt habe ich die meisten davon ausprobiert (manche erfolgreicher als andere). Hier sind sie:

ACH-Überweisung – Ihre sichere Option

ACH-Überweisungen verarbeiten Zahlungen in Stapeln über das Automated Clearing House-Netzwerk. Sie sind wie ein zuverlässiger Freund, der nie in Eile ist, aber immer pünktlich da ist.

✅ Ideal für: Regelmäßige Rechnungen, Geldtransfers zwischen Ihren Konten ✅ Kosten: In der Regel kostenlos oder sehr günstig (0–3 €) ✅ Geschwindigkeit: Dauert ca. 1–3 Werktage ❌ Nicht ideal für: Wenn Sie das Geld schon GESTERN brauchen

Wissenswertes, das ich auf die harte Tour gelernt habe: Bei einer Lastschrift ermächtigen Sie jemand anderen, Geld von Ihrem Bankkonto abzubuchen. Ich habe einmal wiederkehrende Spenden eingerichtet und sie völlig vergessen – überraschender Budgetmangel! 😬

Banküberweisung – Der Geschwindigkeitsdämon

Wenn Sie unbedingt SOFORT Geld brauchen, sind Banküberweisungen Ihr bester Freund. Sie überweisen Geld direkt von einer Bank zur anderen.

✅ Geschwindigkeit: Inlandsüberweisungen werden in der Regel innerhalb weniger Stunden abgeschlossen. ✅ Sicherheit: Supersicher und nachverfolgbar. ❌ Kosten: Teuer (durchschnittlich 26 $ für Inlandsüberweisungen). ❌ Einrichtung: Manche Banken verlangen immer noch einen persönlichen Besuch (das habe ich freitags um 16:45 Uhr erfahren ... nicht gerade mein schönster Moment).

Überweisungen erfolgen über die Netzwerke der US-Notenbank und werden in Echtzeit abgewickelt. Für Großüberweisungen über 3 Millionen Dollar gibt es in den USA das sogenannte CHIPS (Clearing House Interbank Payments System).

Ich musste einmal Geld für ein Geschäft überweisen, und ich kann Ihnen sagen – es war erschreckend und beeindruckend zugleich, wie das Geld sofort von meinem Konto abgebucht wurde!

Echtzeitzahlungen (RTP) – Der neue Trend

Dieses neuere System ermöglicht sofortige Überweisungen zwischen teilnehmenden Banken rund um die Uhr. Das Geld ist innerhalb von Sekunden auf dem Konto des Empfängers.

✅ Geschwindigkeit: SOFORT (also wirklich sofort) ✅ Zeit: Arbeitet nachts, am Wochenende und an Feiertagen ❌ Einschränkung: Beide Banken müssen teilnehmen

Zelle – Der Freund-zu-Freund-Express

Erinnern Sie sich noch an die Zeit, als das Teilen von Abendessenrechnungen umständlich war? Zelle hat das geändert! Es ist direkt mit Ihrem Bankkonto verbunden und ermöglicht schnelle Überweisungen von Person zu Person.

✅ Integration: Funktioniert mit vielen großen Banken ✅ Geschwindigkeit: Zahlungen werden in der Regel innerhalb von Minuten bearbeitet ❌ Einschränkung: Jeder muss registriert sein

Ich nutze das ständig mit Freunden. Letzte Woche habe ich mein Portemonnaie im Restaurant vergessen (typisch für mich) und habe meinen Freund über Zelle benachrichtigt, bevor der Kellner überhaupt die Rechnung brachte. Krise abgewendet! 🎉

Digitale Apps – Die coole, entspannte Option

Mit Apps wie Venmo, PayPal und Cash App fühlt sich das Senden von Geld wie eine SMS an. Registrierten Nutzern können sie innerhalb von Minuten Geld überweisen.

✅ Benutzerfreundlich: Super intuitive Benutzeroberfläche ✅ Soziale Netzwerke: Manche bieten Social Feeds (deaktivieren Sie diese, es sei denn, Sie möchten, dass jeder weiß, dass Sie für „Secret Pizza Night Again 🍕“ bezahlt haben). ❌ Zusätzlicher Schritt: Sie müssen später Geld an Ihre Bank überweisen.

Internationale Überweisungsoptionen – Globale Expansion

Geld über Grenzen hinweg senden? Sie haben folgende Möglichkeiten:

- SWIFT-Überweisungen: Das traditionelle Netzwerk, das über 11.000 Banken weltweit verbindet.

- SEPA: Für einfache Überweisungen zwischen Banken in der EU.

- CHAPS: Wird in Großbritannien für taggleiche Zahlungen verwendet.

- Bankumleitungen: Diese sind international sogar beliebter als in den USA.

Ich habe mit verschiedenen Methoden Geld an meine Familie im Ausland überwiesen und dabei festgestellt, dass Wechselkurse manchmal wichtiger sind als Gebühren. Einmal habe ich Geld gespart, indem ich einen „langsameren“ Dienst mit besseren Kursen genutzt habe – fast 50 $ bei einer 500 $-Überweisung!

Weitere wissenswerte Überweisungsarten

- Interne Überweisungen: Geldtransfers innerhalb einer Bank (in der Regel sofort und kostenlos)

- Externe Überweisungen: Banküberweisungen zwischen verschiedenen Banken (1–3 Tage)

- Rechnungszahlung: Planen regelmäßiger Zahlungen an Dienstleister

- Fedwire: Beliebt in den USA für die Echtzeitabwicklung zwischen Banken

Elektronische Überweisung: Meine Schritt-für-Schritt-Anleitung

Absolut! Hier ist die Neuformulierung und Übersetzung ins Deutsche unter Beibehaltung der Überschriften und der Struktur:

Geld online überweisen, ohne den Verstand (oder Ihr Geld) zu verlieren: Der ultimative Leitfaden

So überweisen Sie Geld über Online-Banking, ohne den Verstand (oder Ihr Geld) zu verlieren:

Melden Sie sich bei Ihrer Online-Banking-Plattform an

Zuallererst: Melden Sie sich auf der Website oder in der mobilen App Ihrer Bank an.

🔐 Profi-Tipp: Ich stelle immer sicher, dass ich mich in einem sicheren WLAN befinde oder mobile Daten nutze. Das kostenlose WLAN im Café? Vielleicht nicht der beste Ort, um Ihre Ersparnisse zu bewegen! Diese Lektion habe ich nach einem leichten Herzinfarkt gelernt, als ich eine Sicherheitswarnung erhielt. Nichts Schlimmes ist passiert, aber trotzdem... 😅

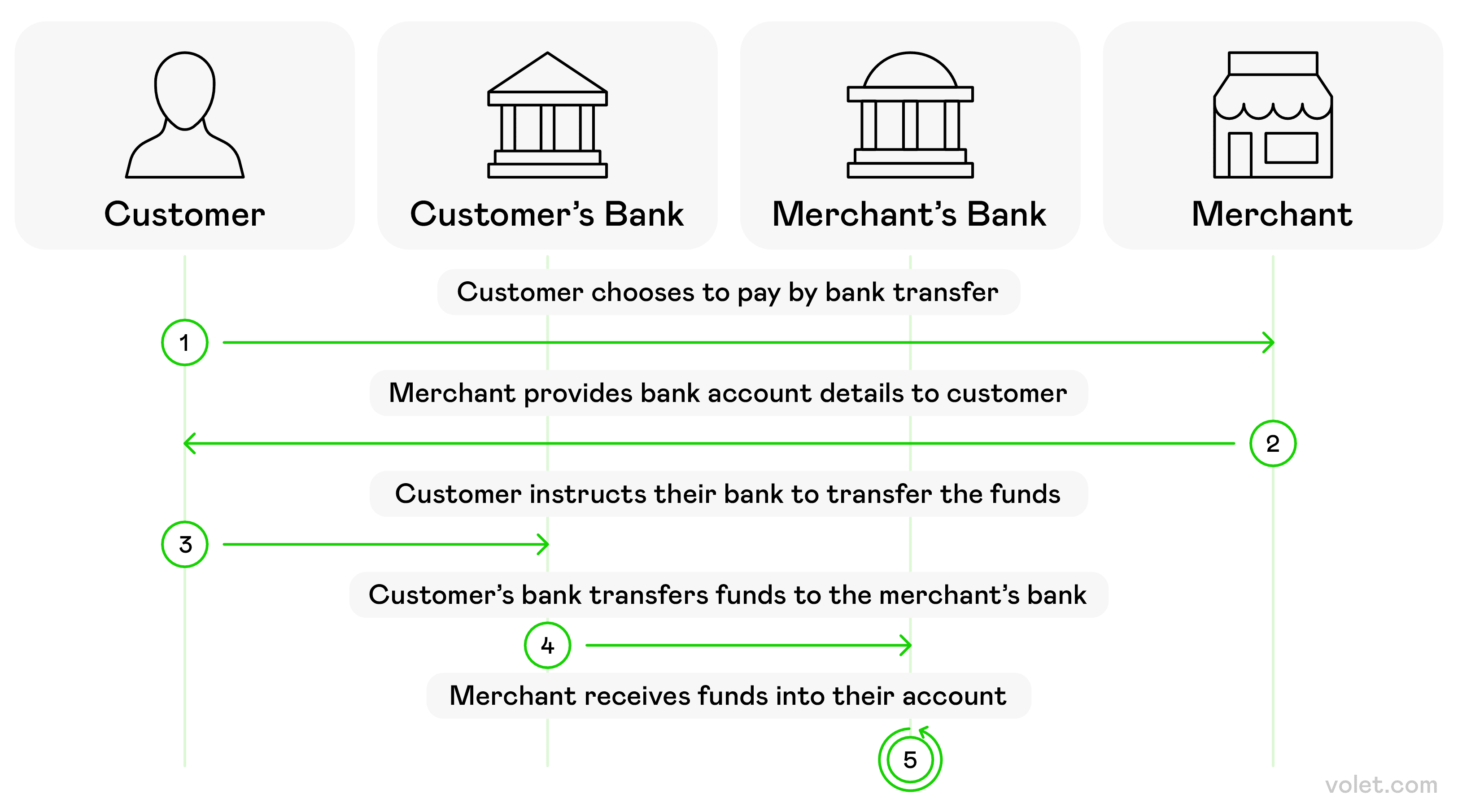

Navigieren Sie zum Bereich "Überweisung"

Suchen Sie in Ihrem Dashboard nach Optionen wie "Geld überweisen", "Senden" oder "Zahlung leisten".

Ehrlich gesagt: Die Website jeder Bank ist seltsam anders! Als ich die Website meiner neuen Bank zum ersten Mal benutzte, verbrachte ich volle 10 Minuten damit, nur den Überweisungsbutton zu finden. (Er versteckte sich unter einem Dropdown-Menü namens "Services" anstelle von "Überweisungen" – warum?!)

Wählen Sie die Überweisungsart

Hier wählen Sie aus, welche Art von Geldtransfer Sie durchführen:

- Zwischen Ihren eigenen Konten (z. B. von Girokonto zu Sparkonto)

- An jemand anderen bei Ihrer Bank

- Banküberweisung (an jemand bei einer anderen Bank)

- Internationale Überweisungen

Geben Sie die Kontodetails ein

Dieser Teil ist SEHR wichtig. Für eine Banküberweisung benötigen Sie:

- Den Namen des Empfängers (GENAU wie er auf dessen Konto erscheint)

- Die Kontonummer des Empfängers

- Die Bankleitzahl (für Inlandsüberweisungen)

- Den SWIFT-/BIC-Code (für internationale Überweisungen)

- Die Adresse des Empfängers (manchmal erforderlich) ✍️ Überprüfen Sie ALLES doppelt! Einmal habe ich eine Ziffer in einer Bankleitzahl falsch eingegeben, und mein Geld machte ohne mich einen kleinen Urlaub von 5 Werktagen, während die Banken das klärten.

Geben Sie Betrag und Datum an

Geben Sie ein, wie viel Sie senden möchten. Oft können Sie auch Termine für die Zukunft festlegen!

⚠️ Wichtiger Hinweis: Stellen Sie sicher, dass Sie ausreichend Guthaben auf Ihrem Konto haben, bevor Sie eine Banküberweisung tätigen, um Überziehungsgebühren zu vermeiden. Die habe ich schon erlebt, und sie sind KEIN Spaß. 35 $ zu zahlen, weil man 5 $ zu wenig hatte, fühlt sich an wie eine besondere Art von finanzieller Beleidigung.

Überprüfen und bestätigen Sie

Überprüfen Sie alle Details dreifach, insbesondere alle Gebühren. Einige Überweisungen – insbesondere Eilüberweisungen und internationale Überweisungen – können versteckte Gebühren haben.

Für Inlands-Eilüberweisungen werden die Informationen in der Regel in ein Überweisungsformular eingegeben. Einige Banken machen das super einfach, andere geben Ihnen das Gefühl, als würden Sie Ihre Steuern erklären. Die Erfahrung ist sehr unterschiedlich!

Autorisieren Sie die Transaktion

Schließen Sie den Vorgang ab, indem Sie die Überweisung autorisieren. Dies kann Folgendes erfordern:

- Einen Verifizierungscode, der an Ihr Telefon gesendet wird

- Ihr Banking-Passwort

- Biometrische Verifizierung Same-Day-Banküberweisungen sind in der Regel mit einer zusätzlichen Gebühr verbunden. Ich entscheide normalerweise, ob Geschwindigkeit oder Geldsparen für diese spezielle Überweisung wichtiger ist.

Bestätigung speichern oder drucken

Speichern Sie IMMER die Bestätigungsnummer. Vertrauen Sie mir da!

Einmal schien eine Überweisung im digitalen Nirvana zu verschwinden, und diese Bestätigungsnummer war der einzige Grund, warum die Bank sie schnell aufspüren konnte. Lektion gelernt!

Geld sicher und effizient überweisen: Sicherheitslektionen, die ich auf die harte Tour gelernt habe

Wenn Sie elektronisch Geld überweisen, sollte Sicherheit oberste Priorität haben. Hier sind einige Best Practices (von denen ich einige leider durch Erfahrung gelernt habe):

Sicherheits-Best Practices

✅ Verwenden Sie sichere Netzwerke beim Online-Banking

✅ Aktivieren Sie die Zwei-Faktor-Authentifizierung (das hat mich MEHRMALS gerettet) ✅ Überwachen Sie Ihr Konto regelmäßig (ich überprüfe es jeden Morgen beim Kaffee) ✅ Geben Sie niemals Kontoinformationen an Dritte weiter

✅ Seien Sie misstrauisch gegenüber E-Mails, die nach Bankdaten fragen

Häufige Fallstricke vermeiden

❌ Annehmen, dass Überweisungen immer sofort erfolgen (Banküberweisungsnetzwerke haben manchmal Bearbeitungsverzögerungen)

❌ Tägliche Überweisungslimits vergessen

❌ Wechselkurse bei internationalen Überweisungen ignorieren

❌ Keine Aufzeichnungen über Transaktionen führen

Kosten und Geschwindigkeit von Banküberweisungen: Was Sie erwarten können

Verschiedene Methoden haben unterschiedliche Preise und Wartezeiten:

ACH-Überweisungen

💰 Kosten: Oft kostenlos oder günstig (0-3 $)

⏱️ Geschwindigkeit: 1-3 Werktage

Am besten für: Regelmäßige Überweisungen oder wiederkehrende Zahlungen

Inlands-Eilüberweisungen

💰 Kosten: 15-35 $ für das Senden, 0-15 $ für den Empfang

⏱️ Geschwindigkeit: Lieferung am selben oder nächsten Werktag

Am besten für: Zeitkritische, größere Beträge

Meiner Erfahrung nach werden Inlands-Eilüberweisungen in der Regel innerhalb eines Werktages zugestellt. Wenn Sie die Überweisung jedoch spät am Tag veranlassen, wird sie wahrscheinlich erst am nächsten Werktag bearbeitet.

Internationale Eilüberweisungen

💰 Kosten: 35-50 $ zuzüglich möglicher Gebühren der zwischengeschalteten Bank

⏱️ Geschwindigkeit: 1-5 Werktage

Am besten für: Sicheres Senden von Geld ins Ausland

Internationale Banküberweisungen nutzen oft das SWIFT-Netzwerk, und ich habe festgestellt, dass sie selten so schnell sind wie versprochen. Wenn ich Geld an meinen Cousin in London schicke, rechne ich immer einen Puffer von 1-2 Tagen zu dem Zeitrahmen hinzu, den sie mir geben.

P2P-Dienste (Zelle, Venmo)

💰 Kosten: In der Regel kostenlos für Basisüberweisungen

⏱️ Geschwindigkeit: Minuten bis wenige Tage

Am besten für: Schnelles Senden von Geld an Freunde

Wussten Sie schon? Viele Kunden ziehen es heutzutage vor, Banküberweisungen anstelle von Kreditkarten für Zahlungen zu verwenden. Dieser Trend hat sich seit den frühen 2020er Jahren definitiv verschoben!

Geld online senden: Jenseits des traditionellen Bankings

Während Banküberweisungen weiterhin beliebt sind, gibt es mehrere Alternativen, die ich ausprobiert habe:

Moderne Alternativen zu traditionellen Banküberweisungen

- PayPal: Verknüpfen Sie Ihr Bankkonto oder Ihre Debitkarte, um Geld nur mit einer E-Mail-Adresse zu senden.

- Wise: Mein Favorit für internationale Überweisungen mit wettbewerbsfähigen Wechselkursen.

- Western Union: Großartig, wenn Empfänger weltweit Bargeldabholungsoptionen benötigen.

- Digitale Geldbörsen: Apple Pay, Google Pay und Samsung Pay können Überweisungen zwischen Nutzern durchführen.

- Kryptowährungsüberweisungen: Bitcoin erreichte Ende 2024 108.000 $, und Kryptoüberweisungen sind im Jahr 2025 viel gängiger geworden! Ich habe Krypto für einige internationale Überweisungen verwendet und war schockiert, wie viel ich an Gebühren gespart habe.

Für die meisten Online-Dienste benötigen Sie nur die E-Mail-Adresse oder Handynummer des Empfängers, um Geld zu senden. So viel einfacher als all diese Bankdaten zu sammeln!

Eine wirklich coole Entwicklung im Jahr 2025 ist, wie die Blockchain-Technologie Überweisungen beschleunigt hat. Ich habe mit einigen der neueren Blockchain-basierten Überweisungsdienste experimentiert, und sie sind beeindruckend – besonders für internationale Überweisungen.

Abschließende Gedanken

Elektronische Banküberweisungen haben die Art und Weise, wie wir in unserer zunehmend digitalen Welt mit Geld umgehen, komplett verändert. Während wir uns durch das Jahr 2025 bewegen, wird alles immer schneller, sicherer und (glücklicherweise) benutzerfreundlicher.

Rückblickend auf meine Erfahrungen mit dem digitalen Banking habe ich mich von völliger Verwirrung durch Bankleitzahlen zu einem sicheren Geldtransfer über Kontinente mit nur wenigen Fingertipps entwickelt. Das war eine beachtliche Entwicklung!

Ob Sie Rechnungen bezahlen, Ihrer Familie helfen oder ein Unternehmen führen – das Verständnis Ihrer Überweisungsoptionen hilft Ihnen, die beste Methode für Ihre individuelle Situation zu wählen. Manchmal ist Schnelligkeit gefragt, an anderen Tagen ist es wichtiger, Gebühren zu sparen.

Die Zukunft des Geldverkehrs ist definitiv digital, und ich bin gespannt, was als Nächstes kommt. Bis dahin hoffe ich, dass meine Erfahrungen dazu beitragen, dass Ihre Überweisungen etwas reibungsloser verlaufen als am Anfang!

Denken Sie daran: Verschiedene Überweisungsmethoden dienen unterschiedlichen Zwecken. Wählen Sie die für Ihre individuelle Situation passende Methode und scheuen Sie sich nicht, Ihrer Bank Fragen zu stellen. (Von mir haben sie schon Schlimmeres gehört, versprochen!)

Haftungsausschluss

Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Rechts-, Finanz- oder Fachberatung dar. Alle Inhalte basieren auf öffentlich zugänglichen Informationen und persönlichen Meinungen. Leser sollten sich professionell beraten lassen, bevor sie auf Grundlage der präsentierten Informationen Entscheidungen treffen oder handeln. Für die Nutzung mobiler Banking-Dienste können Datengebühren anfallen.

Häufig gestellte Fragen

Die meisten Inlandsüberweisungen dauern 1–3 Werktage. Elektronische Überweisungen sind schneller und werden oft noch am selben Tag bearbeitet. Internationale Überweisungen dauern in der Regel 1–5 Werktage, abhängig vom Zielland und den beteiligten Banken.

Sie benötigen den vollständigen Namen, die Kontonummer und die Bankleitzahl des Empfängers. Für internationale Überweisungen benötigen Sie außerdem den SWIFT/BIC-Code der Bank und ggf. die Adresse des Empfängers.

Ja, die meisten Banken setzen tägliche und monatliche Limits für Überweisungsbeträge fest. Diese Limits variieren je nach Bank und Kontoart. Erkundigen Sie sich bei Ihrem Finanzinstitut nach Ihren spezifischen Limits.

Die meisten Online-Banking-Plattformen bieten einen Transaktionsverlauf, in dem Sieden Status Ihrer Überweisungen überprüfen können. Für elektronische Überweisungen können Sie bei Ihrer Bank eine Trackingnummer anfordern, um den Fortschritt zu verfolgen.

Überprüfen Sie zunächst, ob Sie die richtigen Kontodaten eingegeben haben. Wenden Sie sich anschließend mit Ihrer Bestätigungsnummer und den Transaktionsdaten an den Kundenservice Ihrer Bank. Dort kann der Kundendienst die Überweisung nachvollziehen und das Problem beheben.

9 min9.9K11 min1.2K

9 min9.9K11 min1.2K 12 min774

12 min774

6 min748

6 min748 9 min5346 min944

9 min5346 min944

13 min972

13 min972 12 min1.4K

12 min1.4K 9 min1.7K9 min9.9K11 min1.2K

9 min1.7K9 min9.9K11 min1.2K