15 min

15 min 607

607Un guide simple pour effectuer efficacement un virement bancaire électronique

Apprenez à effectuer des virements bancaires électroniques de manière sûre et efficace. Suivez notre guide simple pour des transactions sans tracas.

Co-écrit avec Varda Sardana et Shubham Singhania

Où étiez-vous le 14 février 2022 ? Cette date vous dit quelque chose ? 🔔 Peut-être. La Saint-Valentin, probablement le jour où vous avez demandé quelqu'un en mariage ou où on vous l'a demandé en mariage. 💍 Pendant que d'autres se mettaient à genoux sur la plage de Grace Bay, aux îles Turques-et-Caïques, pour leurs amoureux 🏝️❤️, j'étais littéralement à genoux pour une autre raison : j'étais sur le point de passer à côté de mon véritable amour (l'appartement de mes rêves) parce que je ne savais pas comment effectuer un virement bancaire le jour même ! 🏠

Je me souviens encore exactement où j'étais : j'appelais ma banque frénétiquement depuis l'agence immobilière, les mains moites 💦 sous le regard de l'agent. Vous savez, ce regard mi-pitié, mi-« J'ai trois autres acheteurs qui attendent. » 😬 J'étais là, avec tout l'argent sur mon compte 💰, mais je ne savais pas comment le déplacer assez vite pour conclure l'affaire. Le marché immobilier était tellement en effervescence ce jour-là qu'attendre un virement ACH classique sous trois jours signifiait perdre toute chance. 🏠💨

Lorsque l'agent m'a mentionné que je devais virer l'acompte dans l'heure, sous peine de perdre ma place, j'ai paniqué. 😱 Je n'avais jamais fait de virement bancaire auparavant ! Qu'est-ce qu'un numéro de routage ? Devais-je me rendre dans une banque physique ? Était-ce vraiment sûr ? 🚨 Le temps pressait ⏰, et je n'étais absolument pas préparée à cet obstacle financier.

Ce moment a été un déclic. ⏰ Si quelqu'un comme moi, expert en technologie dans la plupart des domaines, a pu être pris au dépourvu par quelque chose d'aussi fondamental que de transférer rapidement son propre argent, combien d'autres ont été dans le même bateau ? Et votre argent ? 💵

Dans l'économie numérique de 2025, comprendre comment effectuer un virement bancaire électronique n'est pas seulement pratique, c'est essentiel. 🛡️ Alors que les technologies numériques continuent de transformer la finance mondiale, le secteur bancaire indien offre un cas d'étude particulièrement instructif. Dans une étude largement citée de Varda Sardana et Shubham Singhania, la banque numérique n'est pas simplement décrite comme un accès en ligne à des fonds, mais comme une transformation radicale de la façon dont les services financiers sont structurés, réglementés et fournis.

Leurs recherches soulignent que la véritable transformation numérique ne se limite pas aux applications : il s’agit de créer des plateformes adaptables, d’équilibrer innovation et confiance, et de garantir l’accès aux services financiers pour tous les publics.

J’ai finalement obtenu cet appartement (après une formation accélérée sur les virements bancaires dispensée par un conseiller bancaire très patient 🙏), mais je m’étais promis de ne plus jamais être pris au dépourvu. Je partage aujourd’hui avec vous tout ce que j’ai appris, ainsi que quelques enseignements tirés de recherches bancaires internationales, fruit de mes efforts.

Alors, prenez un verre de vin fort ☕ et parlons de tout ce que vous devez savoir pour transférer de l’argent entre comptes de manière efficace et sécurisée. Croyez-moi, dans le monde trépidant d’aujourd’hui, c’est peut-être la compétence financière la plus importante que vous apprendrez de l’année ! 🔐

Qu’est-ce qu’un virement bancaire électronique ? (Non, vraiment, qu’est-ce que c’est ?)

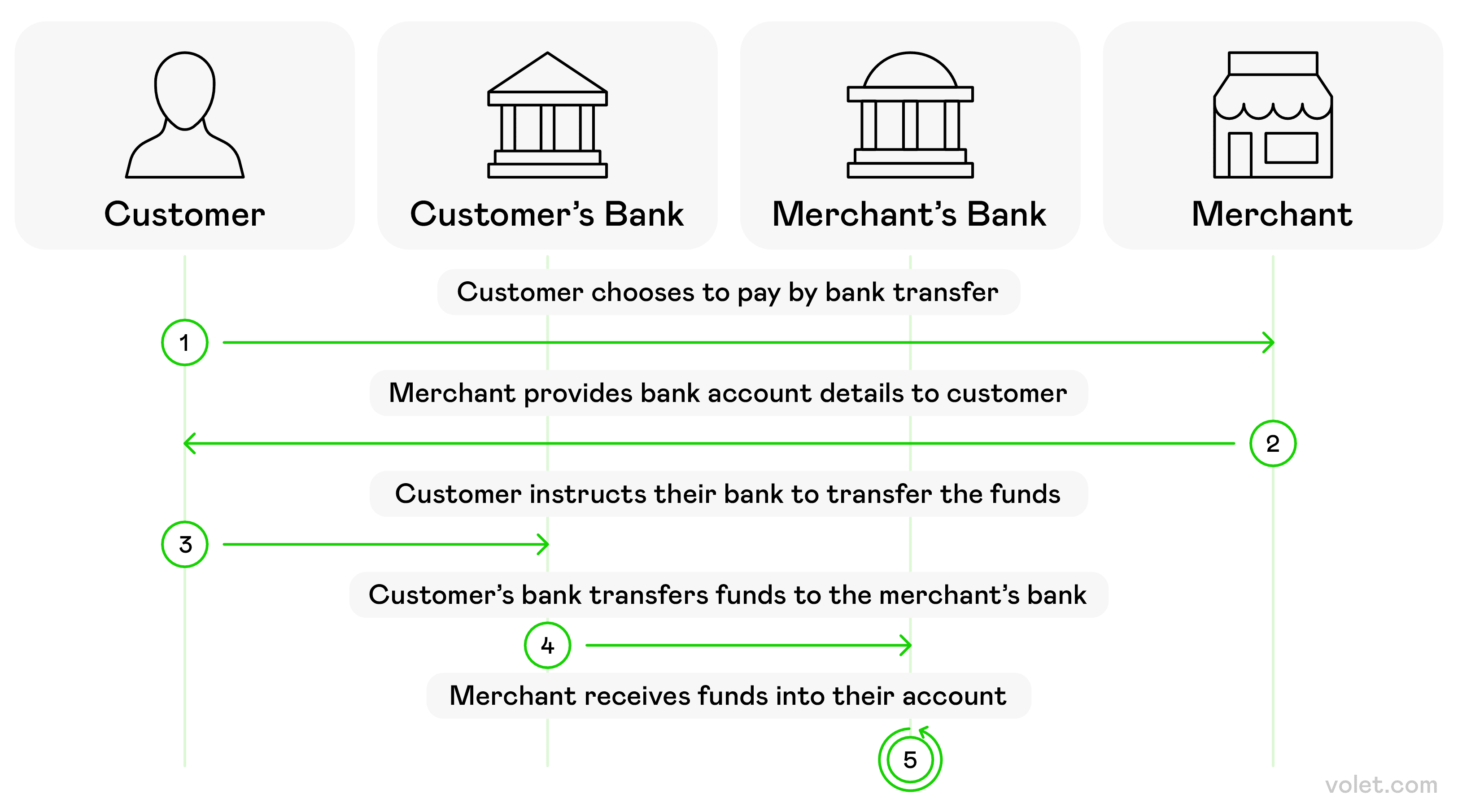

De quoi parle-t-on exactement ? Un virement bancaire électronique consiste simplement à transférer de l’argent d’un compte bancaire à un autre sans utiliser d’argent liquide. Plutôt simple, non ?

Mais voici une chose que je n'avais pas remarquée au début : en 2025, ces transferts s'effectuent via des réseaux électroniques ultra-avancés et sécurisés reliant des institutions financières du monde entier. La technologie utilisée est incroyable comparée à il y a quelques années !

Je me souviens encore de ma première fois où j'ai envoyé de l'argent à l'étranger : je transpirais à grosses gouttes en me demandant si mon argent durement gagné allait enfin arriver. (Spoiler : c'est arrivé, mais pas avant d'avoir actualisé mon application bancaire environ 500 fois ! 🙈)

Lorsque vous transférez des fonds par voie électronique, votre banque communique avec la banque du destinataire via ces réseaux pour s'assurer de la légalité de l'opération. Votre argent est ainsi protégé par ses propres mécanismes de sécurité ! Et avec la prolifération des transactions électroniques en 2025, il est devenu indispensable de comprendre leur fonctionnement.

Types de virements bancaires : trouver la solution idéale pour votre argent

Il existe une multitude de méthodes pour transférer de l'argent par voie électronique, et honnêtement, j'en ai testé la plupart (certaines avec plus de succès que d'autres). Voici les détails :

Virement ACH : votre solution de paiement sécurisée

Les virements ACH traitent les paiements par lots via le réseau de chambres de compensation automatisées. C'est un véritable ami fiable, jamais pressé, mais qui finit toujours par arriver.

✅ Idéal pour : les factures courantes, les virements entre vos comptes. ✅ Coût : généralement gratuit ou très bon marché (0 $ à 3 $). ✅ Rapidité : environ 1 à 3 jours ouvrés. ❌ Pas idéal pour : quand vous avez besoin d’argent sur place HIER.

Fait amusant : les virements bancaires sont utilisés lorsque vous autorisez quelqu’un d’autre à retirer des fonds de votre compte. J’ai un jour mis en place des dons récurrents et je les ai complètement oubliés — surprise, quelle pénurie ! 😬

Virement bancaire : le démon de la rapidité

Lorsque vous avez absolument besoin d’argent sur place, IMMÉDIATEMENT, les virements bancaires sont votre meilleur allié. Ils transfèrent l’argent directement d’une banque à une autre.

✅ Rapidité : Les virements nationaux sont généralement effectués en quelques heures. ✅ Sécurité : Ultra sécurisé et traçable. ❌ Coût : Onéreux (26 $ en moyenne pour les virements nationaux). ❌ Mise en place : Certaines banques exigent encore une visite en personne (je l’ai découvert un vendredi à 16 h 45… pas mon meilleur moment).

Les virements électroniques sont effectués sur les réseaux de la Réserve fédérale et sont réglés en temps réel. Pour les transferts importants de plus de 3 millions de dollars, il existe aux États-Unis un système appelé CHIPS (Clearing House Interbank Payments System).

J’ai déjà dû transférer de l’argent pour une transaction commerciale, et laissez-moi vous dire que voir cet argent quitter mon compte instantanément était à la fois terrifiant et impressionnant !

Paiements en temps réel (RTP) : le nouveau venu

Ce nouveau système permet des virements instantanés entre les banques participantes, 24 h/24, 7 j/7 et 365 j/an. Les fonds arrivent sur le compte du destinataire en quelques secondes.

✅ Rapidité : INSTANTANÉE (vraiment instantanée !) ✅ Durée : Fonctionne les soirs, les week-ends et les jours fériés ❌ Limite : Participation des deux banques requise

Zelle - L'express entre amis

Vous souvenez-vous de l'époque où partager l'addition était compliqué ? Zelle a tout changé ! L'application est directement connectée à votre compte bancaire pour des virements rapides de personne à personne.

✅ Intégration : Compatible avec de nombreuses grandes banques ✅ Rapidité : Traitement des paiements en quelques minutes ❌ Limite : Inscription obligatoire pour tous

Je l'utilise TOUT le temps avec mes amis. La semaine dernière, j'ai oublié mon portefeuille au restaurant (comme d'habitude) et j'ai contacté mon ami via Zelle avant même que le serveur ne m'apporte l'addition. Crise évitée ! 🎉

Applications numériques : L'option cool et décontractée

Des applications comme Venmo, PayPal et Cash App permettent d'envoyer de l'argent comme par SMS. Elles permettent de transférer de l'argent en quelques minutes pour les utilisateurs inscrits.

✅ Convivialité : Interfaces ultra-intuitives ✅ Réseaux sociaux : Certains proposent des flux sociaux (désactivez-les, sauf si vous souhaitez que tout le monde sache que vous avez payé pour « Secret Pizza Night Again 🍕 ») ❌ Étape supplémentaire : Vous devrez éventuellement effectuer un virement vers votre banque

Options de virement international : Vers l'international

Envoyer de l'argent à l'étranger ? Plusieurs options s'offrent à vous :

- Virements SWIFT : Le réseau traditionnel reliant plus de 11 000 banques dans le monde

- SEPA : Pour des virements faciles entre banques de l'UE

- CHAPS : Utilisé au Royaume-Uni pour les paiements le jour même

- Redirections bancaires : Elles sont en réalité plus populaires à l'international qu'aux États-Unis

J'ai envoyé de l'argent à ma famille à l'étranger par plusieurs méthodes, et j'ai appris que les taux de change comptent parfois PLUS que les frais. Une fois, j'ai économisé de l'argent en utilisant un service « plus lent » qui proposait en réalité de meilleurs taux : j'ai économisé près de 50 $ sur un virement de 500 $ !

Autres types de virements bancaires à connaître

- Virements internes : Transfert d'argent au sein d'une même banque (généralement instantané et gratuit)

- Virements externes : Virements de banque à banque entre différentes banques (1 à 3 jours)

- Paiement de factures : Programmation de paiements réguliers aux prestataires de services

- Fedwire : Populaire aux États-Unis pour les règlements interbancaires en temps réel

Comment effectuer un virement bancaire électronique : Mon guide étape par étape

Absolument ! Voici une reformulation et une traduction en français du texte, en conservant les en-têtes et la structure :

Envoyer de l'Argent par Banque en Ligne Sans Devenir Fou (Ni Perdre Vos Fonds) : Le Guide Ultime

Voici comment envoyer de l'argent via les services bancaires en ligne sans perdre la tête (ni vos fonds) :

Connectez-vous à Votre Plateforme de Banque en Ligne

La première étape, c'est de vous connecter au site web ou à l'application mobile de votre banque.

🔐 Conseil de pro : Je m'assure toujours d'être sur un réseau Wi-Fi sécurisé ou d'utiliser mes données mobiles. Le Wi-Fi gratuit du café ? Peut-être pas le meilleur endroit pour transférer toutes vos économies ! J'ai appris cette leçon après une petite crise cardiaque en recevant une alerte de sécurité. Rien de grave n'est arrivé, mais quand même... 😅

Naviguez vers la Section des Virements

Cherchez des options comme "Virement de fonds", "Envoyer de l'argent" ou "Effectuer un paiement" dans votre tableau de bord.

En toute franchise : Le site web de chaque banque est bizarrement différent ! La première fois que j'ai utilisé le site de ma nouvelle banque, j'ai passé 10 bonnes minutes juste à essayer de trouver le bouton de virement. (Il se cachait sous un menu déroulant appelé "Services" au lieu de "Virements" — pourquoi ?!)

Sélectionnez le Type de Virement

C'est ici que vous choisissez le type de transfert d'argent que vous effectuez :

- Entre vos propres comptes (comme de votre compte courant à votre compte d'épargne)

- À quelqu'un d'autre dans votre banque

- Virement interbancaire (à quelqu'un dans une autre banque)

- Virements internationaux

Entrez les Détails du Compte

Cette partie est TRÈS importante. Pour un virement interbancaire, vous aurez besoin de :

- Le nom du bénéficiaire (EXACTEMENT tel qu'il apparaît sur son compte)

- Le numéro de compte du bénéficiaire

- Le numéro de routage bancaire (pour les virements nationaux)

- Le code SWIFT/BIC (pour les virements bancaires internationaux)

- L'adresse du bénéficiaire (parfois requise) ✍️ Vérifiez TOUT attentivement ! Une fois, j'ai mal tapé un chiffre dans un numéro de routage et mon argent est parti en petite escapade sans moi pendant 5 jours ouvrables pendant que les banques réglaient le problème.

Spécifiez le Montant et la Date

Entrez le montant que vous souhaitez envoyer. Vous pouvez souvent programmer des virements pour des dates ultérieures aussi !

⚠️ Rappel important : Assurez-vous d'avoir suffisamment de fonds sur votre compte avant d'effectuer un virement bancaire pour éviter les frais de découvert. Ça m'est déjà arrivé, et ce n'est PAS amusant. Payer 35 $ parce qu'il vous manquait 5 $ donne l'impression d'une insulte financière particulière.

Vérifiez et Confirmez

Vérifiez tous les détails une dernière fois, en particulier les éventuels frais. Certains virements — en particulier les virements télégraphiques et les virements internationaux — peuvent comporter des frais cachés.

Pour les virements télégraphiques nationaux, les informations sont généralement saisies dans un formulaire de virement bancaire. Certaines banques rendent cela super facile, d'autres vous donnent l'impression de remplir votre déclaration d'impôts. L'expérience varie énormément !

Autorisez la Transaction

Terminez le processus en autorisant le virement. Cela peut nécessiter :

- Un code de vérification envoyé à votre téléphone

- Votre mot de passe bancaire

- Une vérification biométrique Les virements bancaires le jour même entraînent généralement des frais supplémentaires. Je décide habituellement si la rapidité ou l'économie d'argent est plus importante pour ce virement particulier.

Enregistrez ou Imprimez la Confirmation

Enregistrez TOUJOURS le numéro de confirmation. Croyez-moi sur ce point !

Une fois, j'ai eu un virement qui semblait disparaître dans le vide numérique, et avoir ce numéro de confirmation a été la seule raison pour laquelle la banque a pu le retrouver rapidement. Leçon apprise !

Transférer de l'Argent en Toute Sécurité et Efficacement : Leçons de Sécurité Apprises à Mes Dépens

Lorsque vous transférez des fonds électroniquement, la sécurité doit être la priorité absolue. Voici quelques bonnes pratiques (dont certaines que j'ai malheureusement apprises par expérience) :

Meilleures Pratiques de Sécurité

✅ Utilisez des réseaux sécurisés lorsque vous effectuez des opérations bancaires en ligne

✅ Activez l'authentification à deux facteurs (cela m'a sauvé la mise PLUSIEURS fois)

✅ Surveillez régulièrement votre compte (je vérifie le mien tous les matins en buvant mon café)

✅ Ne partagez jamais les informations de votre compte avec d'autres

✅ Méfiez-vous de tout e-mail vous demandant des informations bancaires

Éviter les Pièges Courants

❌ Supposer que les virements sont toujours instantanés (les réseaux de virement bancaire ont parfois des délais de traitement)

❌ Oublier les limites de virement quotidiennes

❌ Ignorer les taux de change pour les virements internationaux

❌ Ne pas conserver de traces des transactions

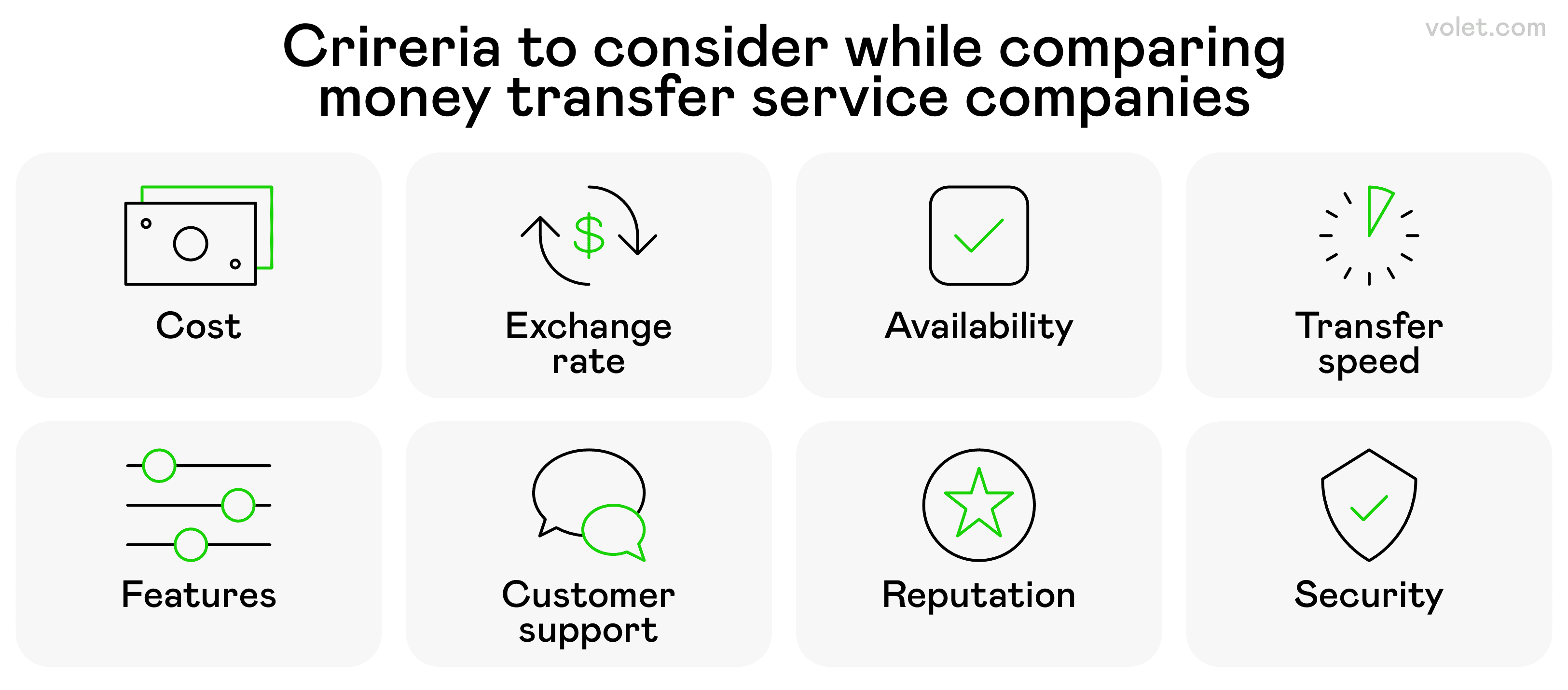

Coûts et Vitesse des Virements Bancaires : À Quoi S'Attendre

Différentes méthodes entraînent des coûts et des délais d'attente différents :

Virements ACH

💰 Coût : Souvent gratuits ou peu coûteux (0-3 $)

⏱️ Vitesse : 1-3 jours ouvrables

Idéal pour : Les virements réguliers ou les paiements récurrents

Virements Télégraphiques Nationaux

💰 Coût : 15-35 $ pour l'envoi, 0-15 $ pour la réception

⏱️ Vitesse : Livraison le jour même ou le jour ouvrable suivant

Idéal pour : Les montants importants urgents

D'après mon expérience, les virements télégraphiques nationaux sont généralement livrés dans un délai d'un jour ouvrable. Cela dit, si vous initiez le virement tard dans la journée, il sera probablement traité le jour ouvrable suivant.

Virements Télégraphiques Internationaux

💰 Coût : 35-50 $ plus d'éventuels frais de banque intermédiaire

⏱️ Vitesse : 1-5 jours ouvrables

Idéal pour : Envoyer de l'argent à l'étranger en toute sécurité

Les virements bancaires internationaux utilisent souvent le réseau SWIFT, et j'ai remarqué qu'ils sont rarement aussi rapides que promis. Lorsque j'envoie de l'argent à mon cousin à Londres, j'ajoute toujours une marge de 1 à 2 jours au délai qu'ils me donnent.

Services P2P (Zelle, Venmo)

💰 Coût : Généralement gratuits pour les virements de base

⏱️ Vitesse : Quelques minutes à quelques jours

Idéal pour : Envoyer de l'argent rapidement à des amis

Le saviez-vous ? De nombreux clients préfèrent utiliser les virements bancaires plutôt que les cartes de crédit pour les paiements de nos jours. La tendance a définitivement changé depuis le début des années 2020 !

Envoyer de l'Argent en Ligne : Au-Delà des Banques Traditionnelles

Bien que les virements bancaires restent populaires, il existe plusieurs alternatives que j'ai essayées :

Alternatives Modernes aux Virements Bancaires Traditionnels

- PayPal : Connectez votre compte bancaire ou votre carte de débit pour envoyer de l'argent en utilisant simplement une adresse e-mail.

- Wise : Mon choix de prédilection pour les virements internationaux avec des taux de change compétitifs.

- Western Union : Idéal lorsque les bénéficiaires ont besoin d'options de retrait d'espèces à l'échelle mondiale.

- Portefeuilles Numériques : Apple Pay, Google Pay et Samsung Pay peuvent effectuer des virements entre utilisateurs.

- Virements de Cryptomonnaies : Le Bitcoin a atteint 108 000 $ fin 2024, et les virements de cryptomonnaies sont devenus beaucoup plus courants en 2025 ! J'ai utilisé la crypto pour quelques virements internationaux et j'ai été choqué de voir combien j'ai économisé en frais.

Pour la plupart des services en ligne, vous n'avez besoin que de l'e-mail ou du numéro de téléphone mobile du bénéficiaire pour envoyer de l'argent. Tellement plus facile que de collecter tous ces détails bancaires !

Un développement vraiment intéressant en 2025 est la façon dont la technologie blockchain a rendu les virements plus rapides. J'ai expérimenté certains des nouveaux services de virement basés sur la blockchain, et ils sont impressionnants — en particulier pour les virements internationaux.

Conclusion

Les virements bancaires électroniques ont complètement transformé la façon dont nous gérons l'argent dans notre monde de plus en plus numérique. Alors que nous traversons 2025, tout continue de devenir plus rapide, plus sûr et (heureusement) plus convivial.

En repensant à mon parcours avec les services bancaires numériques, je suis passée d'une confusion totale face aux numéros de routage à l'envoi d'argent à travers les continents en toute confiance, en quelques clics. Quelle évolution !

Que vous payiez des factures, aidiez votre famille ou dirigiez une entreprise, comprendre vos options de transfert vous aide à choisir la méthode la plus adaptée à votre situation. Certains jours, la rapidité est essentielle, d'autres, les économies de frais sont plus importantes.

L'avenir des transferts d'argent est incontestablement numérique, et j'ai hâte de voir ce que l'avenir nous réserve. D'ici là, j'espère que mon expérience vous facilitera la tâche !

N'oubliez pas : chaque méthode de transfert répond à des objectifs différents. Choisissez celle qui convient à votre situation et n'hésitez pas à poser des questions à votre banque. (Promis, ils ont déjà entendu pire !)

Avertissement

Cet article est fourni à titre informatif uniquement et ne constitue pas un avis juridique, financier ou professionnel. L'ensemble du contenu est basé sur des informations publiques et des opinions personnelles. Il est recommandé aux lecteurs de consulter un professionnel avant de prendre des décisions ou d'agir sur la base des informations présentées. Des frais de données peuvent s'appliquer lors de l'utilisation des services bancaires mobiles.

Foire aux questions

La plupart des virements nationaux prennent entre 1 et 3 jours ouvrés. Les virements électroniques sont plus rapides et sont souvent traités le jour même. Les virements internationaux prennent généralement entre 1 et 5 jours ouvrés, selon le pays de destination et les banques concernées.

Vous aurez besoin du nom complet du destinataire, de son numéro de compte et de son numéro d'acheminement bancaire. Pour les virements internationaux, vous aurez également besoin du code SWIFT/BIC de la banque et éventuellement de l'adresse du destinataire.

Oui, la plupart des banques imposent des limites quotidiennes et mensuelles aux montants des virements. Ces limites varient selon la banque et le type de compte. Renseignez-vous auprès de votre établissement financier sur vos limites spécifiques.

La plupart des plateformes bancaires en ligne fournissent un historique des transactions vous permettant de consulter l'état de vos virements. Pour les virements électroniques, vous pouvez demander un numéro de suivi à votre banque pour suivre leur progression.

Vérifiez d'abord que vous avez saisi les informations de compte correctes. Contactez ensuite le service client de votre banque avec votre numéro de confirmation et les détails de la transaction. Ils pourront suivre le virement et vous aider à résoudre le problème.

11 min10K

11 min10K 6 min4514 min1.2K

6 min4514 min1.2K 15 min801

15 min801

7 min747

7 min747 11 min5418 min961

11 min5418 min961

17 min971

17 min971 16 min1.5K

16 min1.5K 10 min1.6K11 min10K6 min45

10 min1.6K11 min10K6 min45