12 min

12 min 773

773Wie kann mir jemand Geld schicken? Unkomplizierte Geldtransfers

Entdecken Sie die besten Möglichkeiten, einfach Geld zu senden und zu empfangen. Entdecken Sie die besten Methoden für problemlose Überweisungen und finden Sie die passende Option für Sie

Gemeinsam mit Arati Baliga verfasst

Das wird Sie umhauen: J.P. Morgans Kinexys hat in den letzten vier Jahren heimlich Blockchain-Transaktionen im Wert von über 1,5 Billionen US-Dollar abgewickelt – genau, Billionen mit einem „B“ – und erreicht nun täglich knapp 2 Milliarden US-Dollar. Als ich mich für einen Kundenbeitrag mit Zahlungsinnovationen beschäftigte, stieß ich auf diese atemberaubenden Kinexys-Zahlen und fand ein umfassendes Whitepaper von Arati Baliga, Subhod I, Pandurang Kamat und Siddhartha Chatterjee.

Ihre Studie „Leistungsbewertung der Quorum Blockchain-Plattform“ zeigt, wie die effizienten Konsensalgorithmen und Datenschutzfunktionen von Quorum die Plattform zu einem leistungsstarken System für sichere Transaktionen mit hohem Volumen machen. Das brachte mich zum Nachdenken: Wenn große Institutionen Blockchain-basierte Zahlungssysteme wie Quorum nutzen, was bedeutet das für normale Menschen wie uns, die sich immer noch mit grundlegenden Fragen wie „Wie kann mir jemand Geld senden?“ herumschlagen? Diese Diskrepanz zwischen institutioneller Innovation und alltäglichen Zahlungsbedürfnissen ist genau der Grund, warum es wichtiger denn je ist, die eigenen Optionen zu kennen.

Hier meine Geschichte: Vor drei Wochen musste mir ein Kunde in Toronto einen DeFi-Analysebericht bezahlen. Eigentlich ganz einfach, nur dass ich zwei Stunden lang recherchiert habe, wie man internationale Zahlungen am besten empfängt, und am Ende trotzdem 35 Dollar Gebühren bezahlt habe. Da wurde mir klar, dass ich mich ernsthaft mit allen Möglichkeiten befassen muss, wie man mir im Jahr 2025 Geld senden kann.

Also habe ich getan, was jeder Finanzjournalist tun würde – ich habe alles getestet. Apps, elektronische Überweisungen, Kryptodienste, sogar klassische Zahlungsanweisungen (fragen Sie nicht). Das Ergebnis? Diese umfassende Analyse aller Methoden ist wissenswert, inklusive der tatsächlichen Kosten, der tatsächlichen Geschwindigkeit und ehrlichen Vor- und Nachteilen.

Erwachsen werden 101: Endlich Geld an Mama senden

Es gibt nicht die perfekte Lösung für jede Situation. Jede Methode hat ihre Vor- und Nachteile. Manche bieten blitzschnelle Überweisungen, verlangen aber Gebühren, die einen zusammenzucken lassen. Andere sind praktisch kostenlos, die Bearbeitung dauert aber ewig.

Der Schlüssel liegt darin, zu verstehen, worauf es ankommt: Geschwindigkeit, Kosten, Komfort oder Sicherheit. Ob Sie Geld von Freunden und Familie erhalten oder Geschäftstransaktionen abwickeln möchten – die richtige Wahl hängt von Ihren individuellen Bedürfnissen ab.

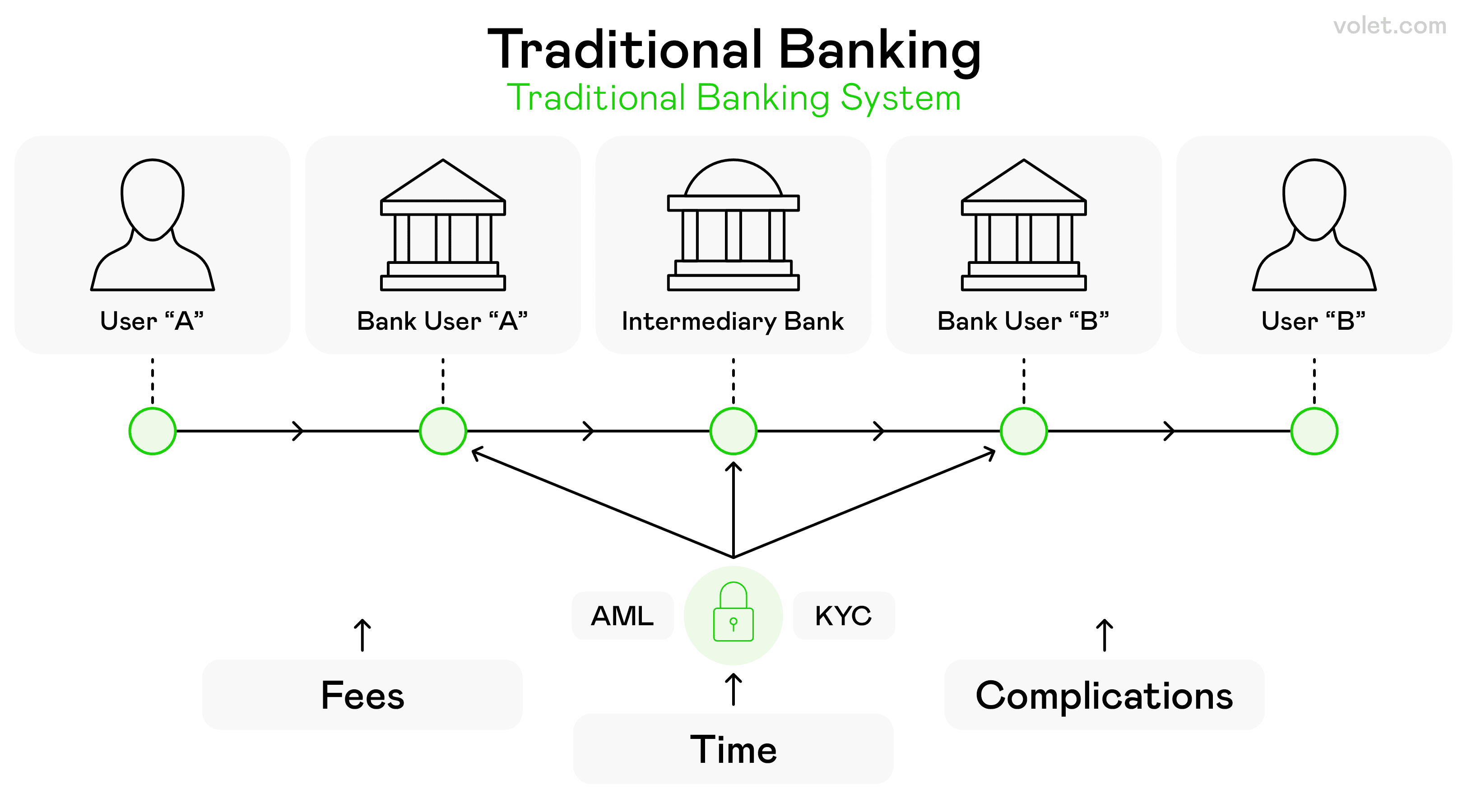

Die Komplexität des traditionellen Bankwesens, das mehrere Banken und Prozesse umfasst

1 Traditionelle Bankmethoden

Beginnen wir mit dem Kernstück des Geldtransfers – den traditionellen Bankmethoden. Diese sind nach wie vor unverzichtbar, da sie höchste Sicherheit bieten und nahtlos mit Ihren bestehenden Finanzbeziehungen zusammenarbeiten.

Banküberweisungen

Ihr Bankkonto ist die Grundlage der meisten Geldtransfers – und das aus gutem Grund. Wenn jemand Geld direkt auf Ihr Konto überweisen möchte, benötigt er Ihre Bankleitzahl und Kontodaten. Mit dieser Methode können Sie Geld sicher und geschützt über etablierte Finanzinstitute empfangen. Der Vorgang ist ganz einfach: Geben Sie Ihre Bankdaten an, und das Geld kommt innerhalb von 1–3 Werktagen an.

Die meisten Finanzinstitute sind Mitglieder der FDIC, sodass Ihr Geld bis zu 250.000 US-Dollar geschützt ist. Das gibt Ihnen Sicherheit bei der Abwicklung größerer Beträge.

- Der Empfang ist in den meisten Fällen kostenlos.

- Hohe Sicherheit durch etablierte Finanzinstitute.

- Funktioniert auch für große Beträge.

- FDIC-Schutz durch Mitglied.

- Keine Transaktionsgebühren für einfache Überweisungen.

- Dauert 1–3 Werktage

- Erfordert die Weitergabe vertraulicher Zahlungsdaten

- Nicht ideal für dringende Zahlungen

Überweisungen vom Sparkonto

Sie können Geld auch direkt auf Ihr Sparkonto erhalten. Das funktioniert ähnlich wie eine Überweisung vom Girokonto, die Bearbeitung kann jedoch etwas länger dauern. Der Vorteil? Ihr Geld wird sofort verzinst, was diese Option attraktiv für Gelder macht, auf die Sie nicht sofort zugreifen müssen.

Diese Methode eignet sich besonders gut für Unterhaltszahlungen an Familienangehörige oder regelmäßige Überweisungen, bei denen der sofortige Zugriff nicht entscheidend ist.

Überweisungen

Hier wird es ernst. Überweisungen sind die Schwergewichte des Geldverkehrs – sie sind schnell, sicher und perfekt für große Beträge. Ich habe von Überweisungen erfahren, als ein Freund seine erste Anlageimmobilie kaufte. Der Verkäufer benötigte 50.000 Dollar innerhalb von 24 Stunden, und ehrlich gesagt konnte keine andere Methode diese Geschwindigkeit und Sicherheit für einen so hohen Betrag bieten. Überweisungen sind elektronische Zahlungen, die direkt von einem Bankkonto auf ein anderes gehen.

Für Inlandsüberweisungen benötigt der Absender Ihren Namen, Ihre Adresse, Ihre Bankverbindung und Ihre Bankleitzahl. Banküberweisungen übertragen große Beträge innerhalb von Stunden oder Minuten von einer Bank zur anderen. Die Lieferzeit für elektronische Überweisungen kann variieren, beträgt aber in der Regel höchstens einen Werktag. Die durchschnittlichen Kosten für Banküberweisungen im Inland betragen jedoch in der Regel 25 $ für den Versand und 15 $ für den Empfang.

Profi-Tipp: Überprüfen Sie alle Angaben, bevor Sie eine elektronische Überweisung beantragen. Elektronische Überweisungen sind unwiderruflich und daher sicher, aber riskant, wenn sie an das falsche Konto gesendet werden.

- Blitzschnell (am selben Tag oder innerhalb weniger Stunden)

- Extrem sicher

- Ideal für große Transaktionen

- Banküberweisungen sind unwiderruflich und daher sicher

- Abgewickelt von etablierten Finanzinstituten

- Bei elektronischen Überweisungen können höhere Gebühren anfallen als bei anderen Überweisungsmethoden.

- Kann nicht rückgängig gemacht werden, wenn die Überweisung an das falsche Konto gesendet wurde.

- Erfordert genaue Empfängerdaten.

- Höhere Transaktionsgebühren im Vergleich zu anderen Methoden.

Der Schritt-für-Schritt-Prozess, wie Peer-to-Peer (P2P)-Zahlungs-Apps Transaktionen sicher zwischen Benutzern abwickeln

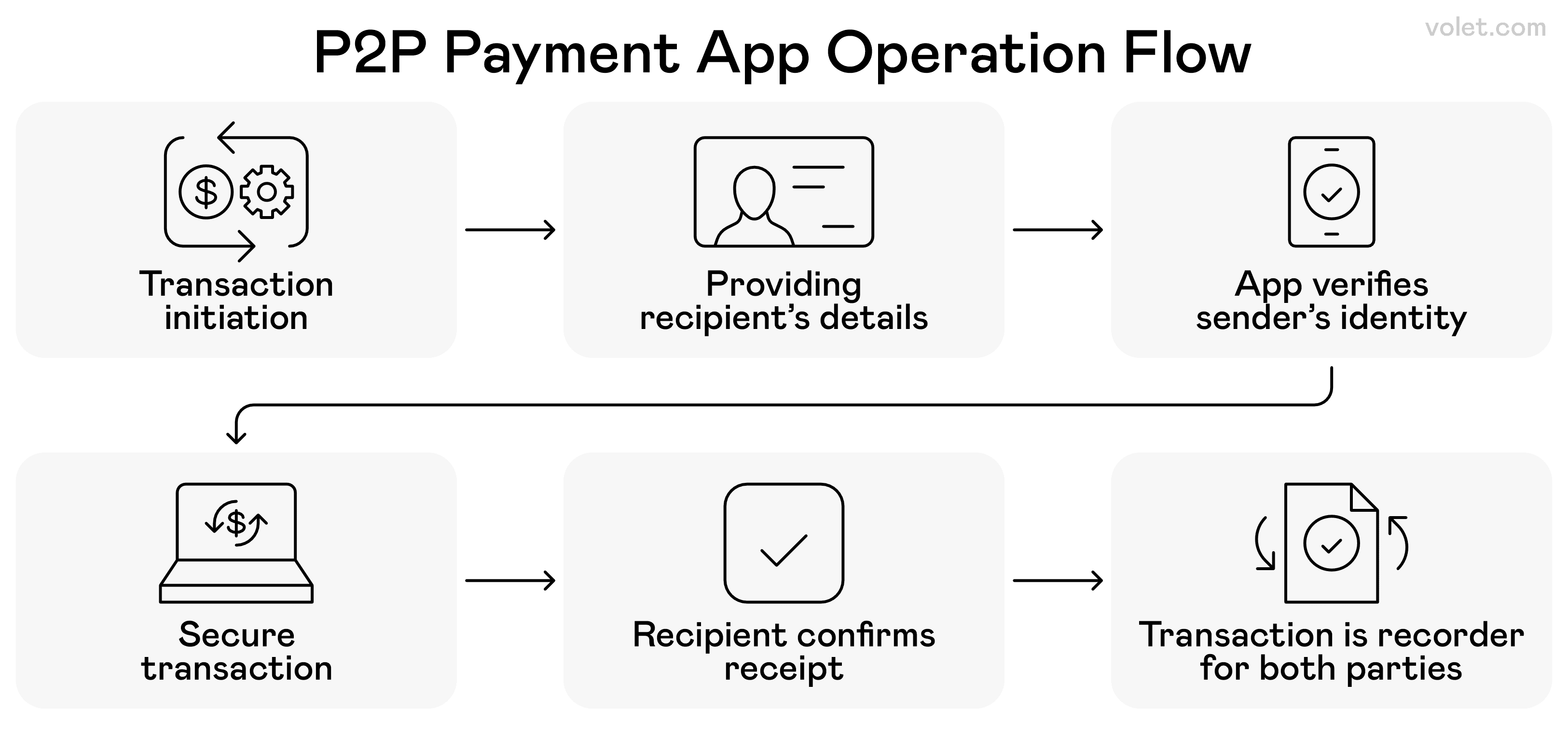

2. Peer-to-Peer (P2P) Zahlungs-Apps

Jetzt geht's richtig los! Hier hat die Geldtransfer-Revolution richtig Fahrt aufgenommen. P2P-Zahlungs-Apps haben die Art und Weise, wie wir Geld senden und empfangen, grundlegend verändert und Überweisungen zwischen Freunden und Familie so einfach wie nie zuvor gemacht. Diese Apps eignen sich hervorragend für schnelle, kleine bis mittlere Überweisungen mit minimalem Aufwand.

PayPal

Ich möchte Ihnen von meinen Erfahrungen mit PayPal erzählen. Ich nutze es seit Jahren und habe Folgendes gelernt: PayPal bietet in den USA kostenlose Überweisungen an, wenn Sie über ein Bankkonto oder PayPal-Guthaben einzahlen. Das Geld wird Ihrem PayPal-Guthaben sofort gutgeschrieben, aber der Geldeingang über PayPal dauert 1-3 Werktage, wenn Sie es auf Ihr Bankkonto überweisen.

PayPal steht für Online-Zahlungen – und das aus gutem Grund. Es wird allgemein akzeptiert, bietet Käuferschutz und funktioniert international – perfekt für private und geschäftliche Transaktionen.

- Sofortige Gutschrift auf Ihr PayPal-Guthaben

- Internationale Funktionen

- Käufer-/Verkäuferschutz

- Große Akzeptanz bei Händlern

- Kostenlose Überweisungen von einem verknüpften Bankkonto

- 1–3 Werktage für die Überweisung an die Bank

- Transaktionsgebühren für Kreditkartenzahlungen

- Konto kann bei verdächtigen Aktivitäten gesperrt werden

- Weniger sozial als neuere Apps

Venmo

Der soziale Aspekt von Venmo macht das Teilen von Rechnungen mit Freunden zum Vergnügen, und genau darin liegt die Stärke der App. Nach der Verifizierung Ihrer Identität können Sie mit Venmo bis zu 60.000 $ pro Woche überweisen. Das über Venmo erhaltene Geld wird sofort Ihrem Venmo-Guthaben gutgeschrieben, die Überweisung auf Ihr Bankkonto dauert jedoch wie üblich 1–3 Tage.

Das Besondere an Venmo ist die Social-Feed-Funktion, mit der Sie Zahlungen mit Kommentaren und Emojis versehen können (ich empfehle jedoch, Ihre Finanzdaten vertraulich zu behandeln). Venmo ist die beliebteste App für jüngere Nutzer, die unkompliziert Geld an Freunde senden möchten.

- Sofortige Gutschrift auf Venmo-Guthaben

- Soziale Funktionen machen es attraktiv

- Rechnungsteilung mit Freunden leicht gemacht

- Hohe Wochenlimits nach Verifizierung

- Kostenlose Überweisungen von einem verknüpften Bankkonto

- 1–3 Werktage bis zur Banküberweisung

- Soziale Funktionen können die Privatsphäre beeinträchtigen

- Eingeschränkte internationale Möglichkeiten

- Es fallen Gebühren für die sofortige Auszahlung an

Cash App

Die Cash App ist aufgrund ihrer Vielseitigkeit meine erste Wahl für schnelle Inlandsüberweisungen. Mit der Cash App können Sie kostenlos Geld von Ihrem verknüpften Bankkonto oder Ihrer Debitkarte senden und empfangen. Die Plattform bietet mittlerweile nicht mehr nur einfache Überweisungen, sondern auch Investitionen, Bitcoin-Handel und sogar die Nutzung physischer Karten.

Der Haken? Sie können über die Cash App sofort auf Ihre Debitkarte auszahlen lassen, zahlen dafür aber eine Gebühr von 0,5 % bis 1,75 %. Für Überweisungen mit einer Kreditkarte über die Cash App fällt eine Gebühr von 3 % an.

- Sofortige Überweisungen auf das Cash App-Guthaben

- Zusätzliche Funktionen (Investieren, Bitcoin)

- Physische Cash Card verfügbar

- Einfache, übersichtliche Benutzeroberfläche

- Kostenlose Überweisungen vom Bankkonto

- Gebühren für Sofortauszahlungen

- Kreditkartengebühren: 3 %

- Eingeschränkter Kundensupport

- Bedenken hinsichtlich der Kontosicherheit

Zelle

Hier ist ein kleiner Tipp: Vielleicht nutzen Sie den Zelle-Service bereits über die Website oder App Ihrer Bank, ohne es zu wissen. Die meisten großen Banken haben Zelle integriert, sodass Überweisungen zwischen registrierten Nutzern sofort und kostenlos möglich sind, wie in den FAQ von Zelle beschrieben. Diese Integration mit bestehenden Bankverbindungen macht Zelle unglaublich praktisch.

Das Besondere an Zelle ist seine Einfachheit. Registrierte Nutzer werden in der Regel über ihre bestehende Bankverbindung registriert, sodass Sie in vielen Fällen keine separate App herunterladen müssen. Wenn Ihnen jemand über Zelle Geld sendet, erscheint es innerhalb weniger Minuten direkt auf Ihrem Bankkonto.

- Sofortüberweisungen direkt auf ein Bankkonto

- In der Regel keine separate App erforderlich

- Kostenlose Überweisungen zwischen registrierten Nutzern

- Mit Unterstützung großer Banken

- Hohe Sicherheit durch Bankpartnerschaften

- Beide Parteien müssen registriert sein.

- Beschränkt auf Inlandsüberweisungen.

- Kein Zahlungsschutz wie bei PayPal.

- Transaktionslimits variieren je nach Bank.

Volet.com

Für internationale Überweisungen bietet Volet.com die nächste Generation grenzüberschreitender Zahlungslösungen. Die Plattform ist darauf spezialisiert, internationale Geldtransfers effizienter und kostengünstiger als herkömmliche Methoden zu gestalten.

Volet.com nutzt moderne Technologie, um wettbewerbsfähige Wechselkurse und niedrigere Gebühren im Vergleich zu herkömmlichen Überweisungsdiensten anzubieten. Der Service legt Wert auf Transparenz und zeigt Ihnen im Voraus genau an, was Sie bezahlen, ohne versteckte Kosten, wie in der Gebührenstruktur hervorgehoben.

- Wettbewerbsfähige internationale Wechselkurse

- Transparente Gebührenstruktur

- Moderne, benutzerfreundliche Oberfläche

- Schneller als herkömmliche Auslandsüberweisungen

- Geringere Kosten als bei Banken für Auslandsüberweisungen

- Eine neuere Plattform mit eingeschränkter Erfolgsbilanz

- Möglicherweise nicht in allen Ländern verfügbar

- Kleinere Netzwerke als bei etablierten Anbietern

- Begrenzte Kundensupport-Standorte

Merkmal | PayPal | Venmo | Cash App | Zelle |

Übertragungsgeschwindigkeit | Sofort auf Guthaben | Sofort auf Guthaben | Sofort auf Guthaben | Sofort auf Bankkonto |

Banküberweisungszeit | 1-3 Werktage | 1-3 Werktage | 1-3 Werktage | Sofort |

Inlandsgebühren | Kostenlos (bankfinanziert) | Kostenlos (bankfinanziert) | Kostenlos (bankfinanziert) | Kostenlos |

International | Ja | Begrenzt | Nein | Nein |

Kreditkartengebühren | 2,9 % + 0,30 $ | 3 % | 3 % | N.A. |

Wöchentliche Limits | 60.000 $(verifiziert) \$ | 60.000 (verifiziert) | 25.000 $ | Bankabhängig |

Vergleich von P2P-Zahlungs-Apps

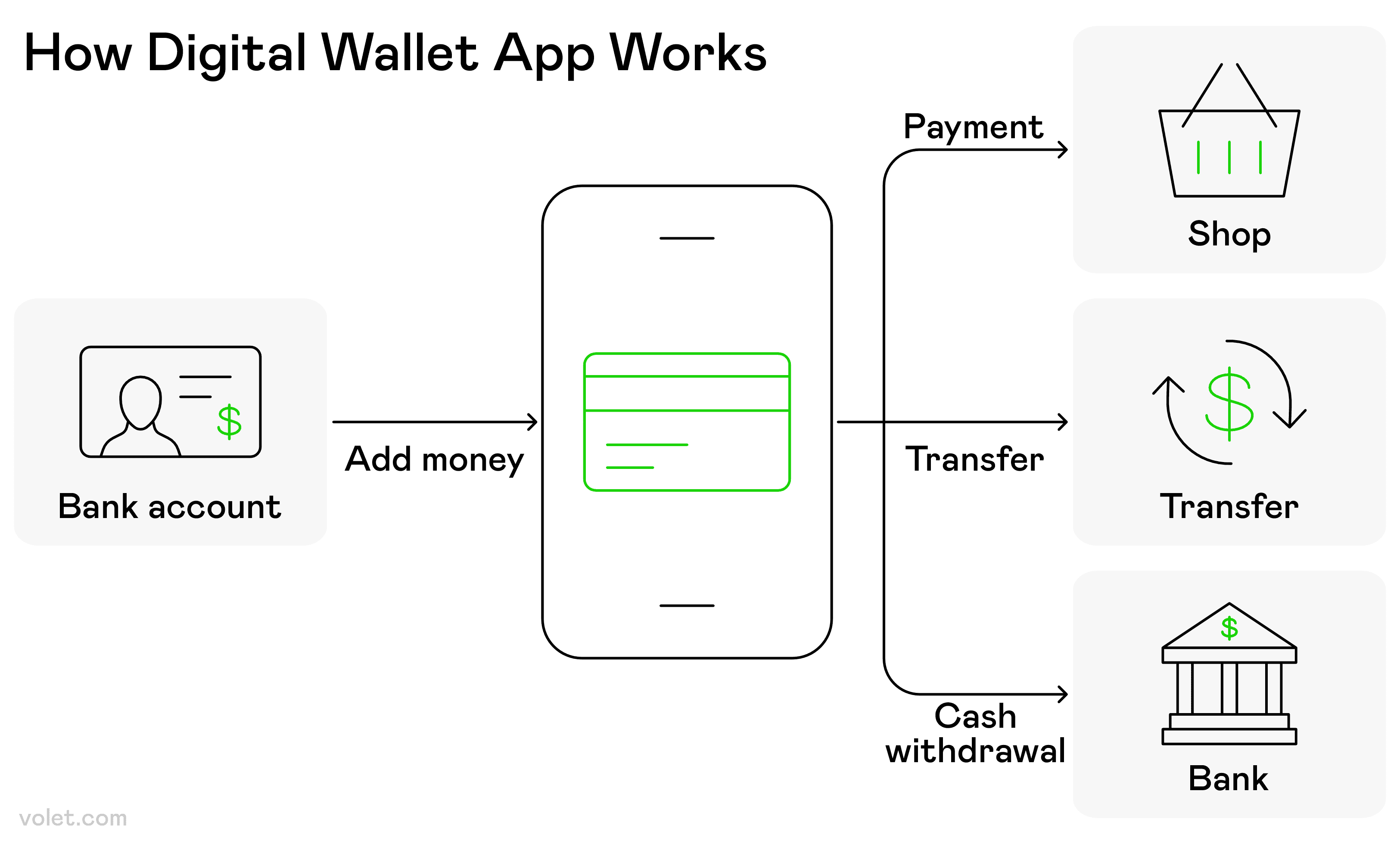

3. Mobile Wallet-Lösungen

Wie eine mobile Wallet-App es Benutzern ermöglicht, Geld von einem Bankkonto einzuzahlen und Zahlungen, Überweisungen oder Bargeldabhebungen vorzunehmen

Mobile Wallets sind unverzichtbar für kontaktloses Bezahlen und schnelle Überweisungen. Mit diesen digitalen Lösungen können Sie Ihre Finanzkonten direkt auf Ihrem Smartphone speichern und verwalten.

Mit Mobile Wallets können Sie Geld über verschiedene Apps senden und empfangen und verfügen über erweiterte Sicherheitsfunktionen wie biometrische Authentifizierung. Mit einem Mobile Wallet können Sie Geld senden, indem Sie Ihre Zahlungs- und Empfängerdaten einfach mit Ihrer Handynummer hinzufügen.

Viele Mobile-Wallet-Dienste erheben minimale Transaktionsgebühren für Geldüberweisungen, insbesondere im Inland. Sie können Geld an jemanden senden, der ebenfalls einen Mobile-Wallet-Dienst nutzt, und so ein nahtloses digitales Zahlungssystem schaffen.

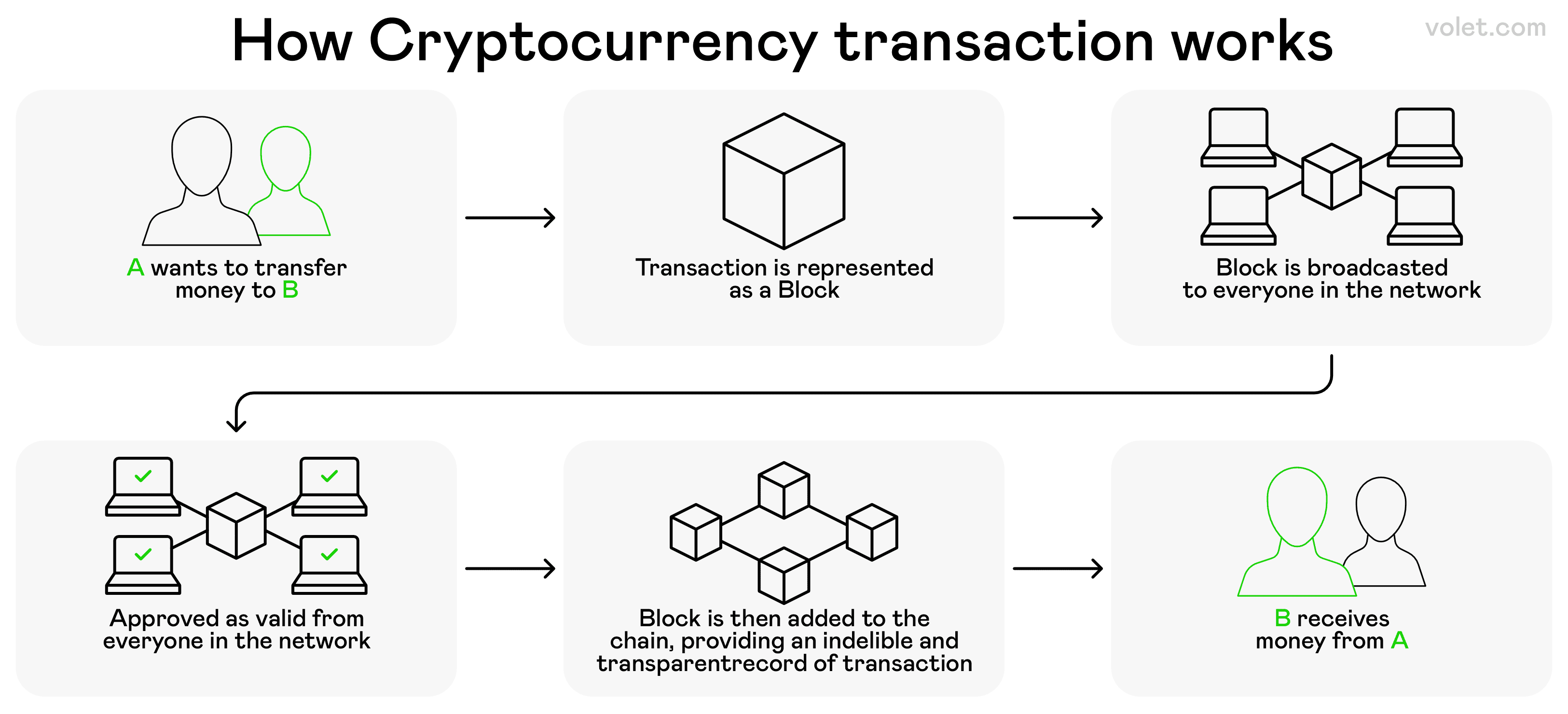

Die Schritte einer Krypto-Transaktion von der Initiierung bis zur Bestätigung auf der Blockchain

4. Kryptowährungstransfers

Institutionen wie J.P. Morgan nutzen die Blockchain von Quorum, wie in Baligas Whitepaper beschrieben, und Kryptowährungstransfers gewinnen bei technisch versierten Nutzern zunehmend an Bedeutung. Die Konsensalgorithmen RAFT und IBFT von Quorum gewährleisten schnelle, sichere und vertrauliche Transaktionen – ideal für Überweisungen mit hohen Beträgen wie Kinexys. So sehen alltägliche Kryptowährungstransfers aus:

Direkte Kryptowährungstransfers

Sie können Geld über direkte Kryptowährungstransfers mit gängigen Kryptowährungen wie Bitcoin und Ethereum oder Stablecoins wie USDC erhalten. Der Absender benötigt Ihre Wallet-Adresse – eine lange Zeichenfolge, die Ihrer Kontonummer entspricht.

- Nahezu sofortige Überweisungen (Minuten statt Tage)

- Niedrigere Gebühren für internationale Überweisungen

- Kein traditionelles Bankkonto erforderlich

- 24/7-Verfügbarkeit

- Hohe Volatilität bei Nicht-Stablecoin-Transaktionen

- Technisches Wissen erforderlich

- Eingeschränkte Händlerakzeptanz

- Unwiderrufliche Transaktionen

Krypto-zu-Fiat-Dienste

Dienste wie Coinbase, Volet.com, PayPal (Krypto-Funktion) und Cash App ermöglichen Ihnen den Empfang von Kryptowährungen und deren sofortige Umwandlung in Bargeld auf Ihrem Konto. Dies schließt die Lücke zwischen Krypto- und herkömmlichen Geldtransfers.

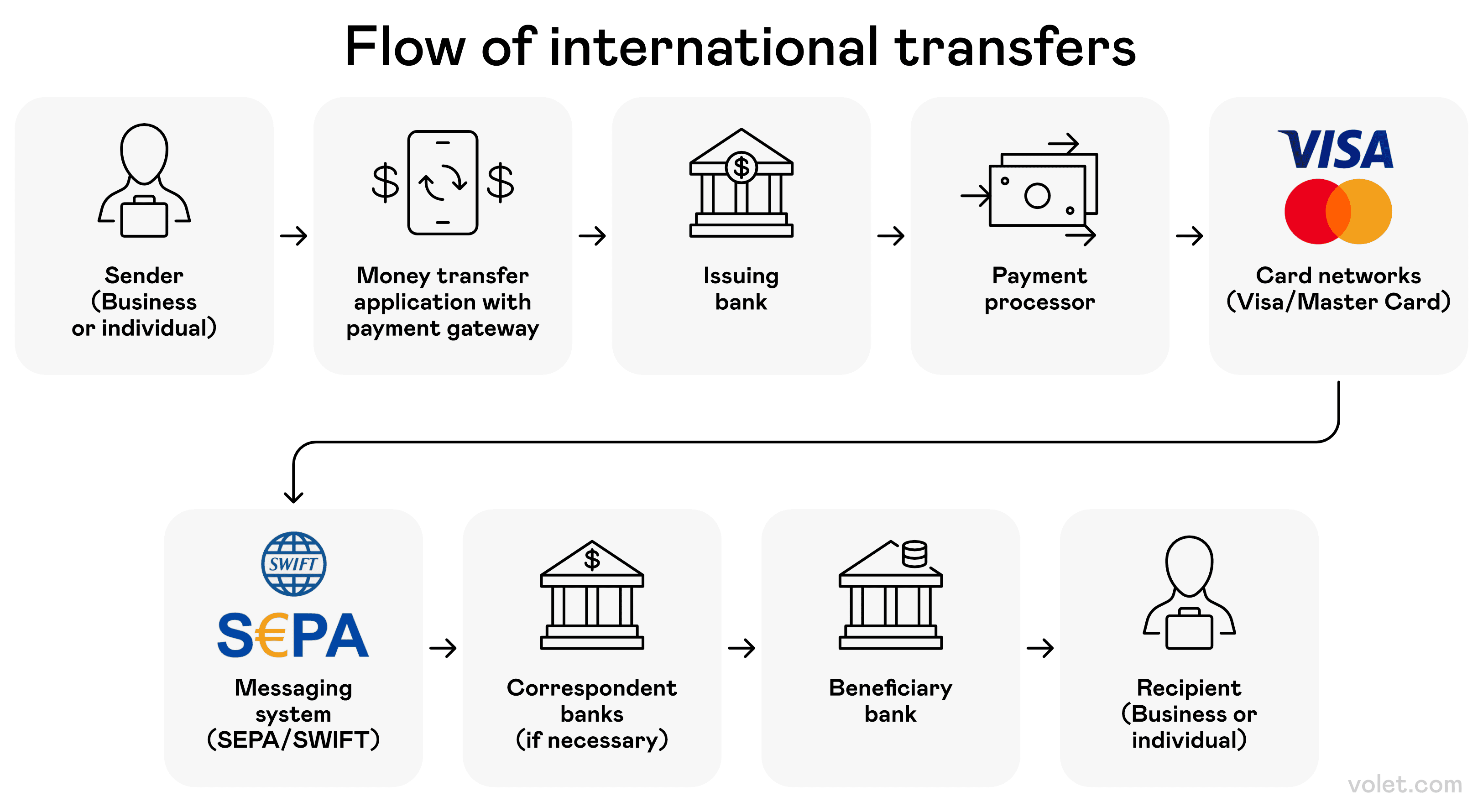

Der Fluss internationaler Geldtransfers vom Absender zum Empfänger über Banken, Prozessoren, Kartennetzwerke und SWIFT/SEPA-Systeme

5 internationale Geldtransferdienste

Wenn Sie Geld aus dem Ausland erhalten möchten, bieten spezialisierte Geldtransferdienste oft bessere Kurse und schnellere Lieferungen als Banken.

Traditionelle internationale Dienste

Western Union: Das globale Netzwerk Western Union ist in über 200 Ländern vertreten und bietet verschiedene Möglichkeiten, Geld zu erhalten – direkt auf Ihr Bankkonto, Bargeldabholung vor Ort oder Aufladung auf eine Prepaid-Debitkarte.

Die Flexibilität ist beeindruckend. Sie können Bargeld über das weltweite Netzwerk von Western Union erhalten, sodass es auch in Gebieten mit eingeschränkter Bankinfrastruktur verfügbar ist.

MoneyGram: Das alternative Netzwerk MoneyGram bietet ähnliche Dienste mit Schwerpunkt auf Bargeldabholstellen und direkten Banküberweisungen. Das Netzwerk ist weltweit präsent, allerdings etwas kleiner als die von Western Union.

Moderne digitale Dienste

Online-Geldtransferanbieter wie Wise, Remitly und andere bieten bessere Wechselkurse und niedrigere Gebühren als traditionelle Banken oder Western Union. Ihr technologieorientierter Ansatz spiegelt die Effizienz von Quorum wider, wie im Whitepaper hervorgehoben, und macht internationale Überweisungen schneller und günstiger.

6 traditionelle Zahlungsmethoden

Trotz der digitalen Revolution haben traditionelle Zahlungsmethoden nach wie vor ihre Berechtigung, insbesondere wenn moderne Methoden nicht praktikabel oder verfügbar sind.

Schecks und Bankschecks

Schecks sind nach wie vor eine gängige Methode, Bargeld zu senden, verlieren jedoch an Popularität. Bankschecks sind sicherer, da sie von einer Bank ausgestellt und aus deren eigenen Mitteln gezogen werden. Ich habe beim Autokauf einen Bankscheck verwendet, da der Händler eine garantierte Deckung verlangte.

Sie bieten Sicherheit und behalten gleichzeitig das bekannte Scheckformat bei, was besonders bei großen Transaktionen nützlich ist, bei denen beide Parteien eine garantierte Deckung wünschen.

Zahlungsanweisungen: International einsetzbar

Zahlungsanweisungen garantieren dem Empfänger einen bestimmten Geldbetrag und können für internationale Zahlungen verwendet werden. Sie können erst nach Bestätigung durch den Empfänger eingelöst werden, was Schutz vor Diebstahl bietet.

Der Vorteil von Zahlungsanweisungen liegt in ihrer breiten Akzeptanz und der relativen Sicherheit im Vergleich zu Schecks. Dies ist besonders nützlich bei Empfängern ohne traditionelles Bankkonto.

Optionen für Prepaid-Debitkarten

Eine Prepaid-Debitkarte kann mit Guthaben aufgeladen werden und erfordert kein herkömmliches Bankkonto. Sie eignet sich ideal für Personen ohne herkömmliche Bankverbindung oder zum Senden von Geld an Personen, die ihre Bankdaten nicht weitergeben möchten.

Prepaid-Karten können jedoch beim Versand verloren gehen. Für die meisten Prepaid-Debitkarten fallen verschiedene Gebühren für das Aufladen, die Nutzung und die Verwaltung der Karte an.

Abschließende Gedanken

Nachdem ich alle Möglichkeiten des Geldempfangs getestet habe, ist meine Meinung klar: Es gibt keine Universallösung. Die beste Option hängt davon ab, ob Sie Zahlungen an Freunde, internationale Kunden oder Geschäftsabschlüsse abwickeln.

Für schnelle Zahlungen an Freunde greife ich auf Venmo oder Cash App zurück. Bei internationalen Kunden vergleiche ich moderne Dienste mit elektronischen Überweisungen. Bei großen Transaktionen wie Immobilien sind elektronische Überweisungen die beste Wahl, ebenso wie Quorums Hochdurchsatz-Design es laut Baligas Whitepaper ideal für die umfangreichen Transaktionen von J.P. Morgan macht.

Mein Rat? Richten Sie Konten bei zwei bis drei verschiedenen Anbietern ein, um verschiedene Szenarien abzudecken. Nutzen Sie eine P2P-App für Social Payments, informieren Sie sich über die Überweisungsmodalitäten Ihrer Bank für große, dringende Zahlungen und legen Sie bei der Weitergabe von Zahlungsdaten stets Wert auf Sicherheit.

Prüfen Sie vor der Wahl einer Methode unbedingt die Gesamtkosten. Eine „kostenlose“ Überweisung kann durch versteckte Wechselkursaufschläge teurer sein als ein Dienst mit transparenten Gebühren. Berücksichtigen Sie bei Ihrer Entscheidung Transaktionsgebühren, Lieferzeit und Sicherheitsfunktionen.

Haftungsausschluss

Dieser Artikel dient ausschließlich Informationszwecken und stellt keine rechtliche, finanzielle oder professionelle Beratung dar. Wir empfehlen Ihnen, vor finanziellen Entscheidungen professionelle Beratung einzuholen.

Häufig gestellte Fragen

P2P-Apps wie Venmo, Zelle oder Cash App bieten in der Regel Sofortüberweisungen an. Zelle über Ihre Bank ist oft die schnellste Möglichkeit, da das Geld sofort auf den Konten der registrierten Nutzer erscheint.

Der Online-Geldempfang ist mit den meisten Apps kostenlos. Bei sofortiger Auszahlung auf Ihre Debitkarte oder bei Verwendung einer Kreditkarte fallen jedoch Gebühren an.

Elektronische Überweisungen sind am sichersten, da sie direkt zwischen Finanzinstituten erfolgen und nach der Verarbeitung unwiderruflich sind.

Online-Geldtransferdienste bieten bessere Wechselkurse und niedrigere Gebühren als herkömmliche Banken oder Western Union.

Geben Sie Bankleitzahlen und Kontodaten nur über sichere, verschlüsselte Kanäle weiter. Veröffentlichen Sie diese Informationen niemals in sozialen Medien und senden Sie sie niemals per ungesicherter E-Mail.

9 min9.9K11 min1.2K

9 min9.9K11 min1.2K

6 min74713 min581

6 min74713 min581 9 min5346 min944

9 min5346 min944

13 min972

13 min972 12 min1.4K

12 min1.4K 9 min1.7K9 min9.9K11 min1.2K

9 min1.7K9 min9.9K11 min1.2K